Embarcado en su intento de quebrar la resistencia de la inflación a la baja, el Gobierno perjura que hoy por hoy no le urge acelerar la recuperación de las arcas del Banco Central ni retomar el acceso a los mercados internacionales. Y asegura que podrá afrontar los muy abultados vencimientos de deuda externa del próximo año sin refinanciarlos. Pero en la city esto no termina de despejar la incertidumbre.

Los principales agentes del mercado siguen con la mirada puesta en la dinámica y las perspectivas de las reservas. Avizoran un incremento del rojo de las tenencias internacional netas del BCRA en los próximos meses y consideran que la meta pactada con el Fondo Monetario Internacional (FMI) para el tercer trimestre entró en riesgo.

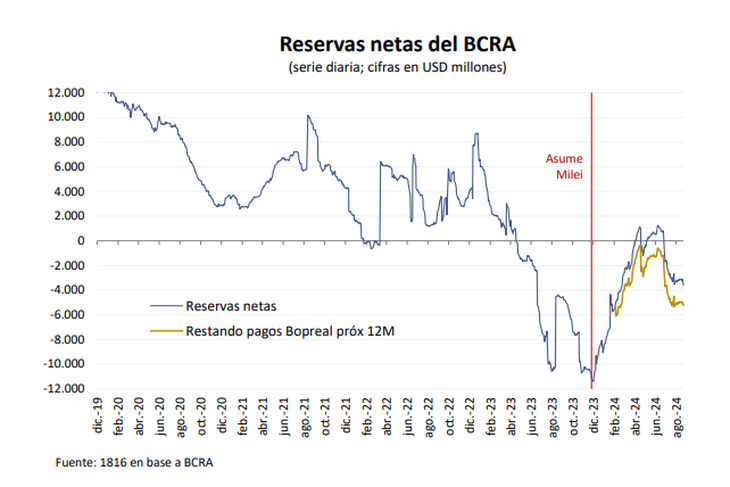

La que pasó fue una semana de calma en los dólares paralelos. Pero los analistas que asesores a las grandes firmas escrutan la estrategia oficial, evalúan las variables que incidirán en el último tramo del año y sacan sus cuentas. La consultora 1816, de mucha llegada a las mesas de la City, estimó que las reservas netas hoy son negativas en u$s5.250 millones (neto de pagos de BOPREAL de los próximos doce meses), un nivel en el que se estabilizaron desde un mes. ¿Ese saldo negativo va camino a duplicarse?

En función de los flujos esperados, 1816 consideró que no es esperable que se recuperen reservas netas de acá a enero, cuando está pautado el próximo vencimiento de capital e intereses de los bonos en moneda extranjera por un total de u$s4.367 millones. De hecho, las presiones son a la baja. Por un lado, de acá a ese momento, habrá pagos de títulos públicos y al FMI (netos de desembolsos) por u$s1.100 millones, calculó la consultora en su último informe para sus clientes. Por otro, en el mismo lapso, el mercado de cambios oficial “debería ser moderadamente deficitario” por el saldo de pagos de importaciones y la estacionalidad de la liquidación de exportaciones.

image.png

En cuanto a la demanda de los importadores, pesará algo que ya adelantó Ámbito: entre septiembre y noviembre, habrá una superposición del nuevo esquema de pago de importaciones en dos cuotas con el viejo cronograma de cuatro cuotas, que redundará en que en ese lapso se demande el equivalente a casi un mes extra de importaciones devengadas. Y resta ver cuánto más se agrega por el diferimiento de operaciones en agosto a la espera de la baja del impuesto PAIS que comenzó a regir este mes.

Un reporte de BAVSA reparó en estos factores: “El BCRA comenzó septiembre comprando u$s144 millones en el MULC (el mercado oficial), impulsado por una sólida liquidación del agro a u$s80 millones diarios. Sin embargo, las reservas estarán bajo presión este mes debido a mayores pagos de importaciones por los cambios en los plazos de pago de 120 días a 30-60 días. La reducción del Impuesto PAIS afectará las reservas desde octubre, ya que las importaciones de septiembre se abonarán más adelante”.

Por ese conjunto de factores, 1816 advirtió que “las reservas netas podrían ir a buscar la zona de u$s-10.000 millones en la segunda semana del año entrante” (los Bonares y Globales vencen el 9 de enero), prácticamente el doble que el rojo actual, en caso de que no haya financiamiento externo para el pago de esos vencimientos.

Respecto de esto último, en los últimos días Bull Market Brokers, la sociedad de bolsa de la familia de Ramiro Marra, volvió a mencionar versiones sobre la llegada de divisas desde el exterior. En este caso, habló de un préstamo tipo Repo de bancos internacionales por u$s4.000 millones o 4.500 millones para cubrir los próximos vencimientos de capital con los bonistas. Luis Caputo ya habló de la intención de concretar un financiamiento de este tipo, aunque no hay ninguna precisión oficial al respecto.

De todas maneras, Marra (asesor presidencial y legislador porteño de La Libertad Avanza) se apuró en aclarar que las opiniones vertidas en los informes de Bull Market “son puramenteanálisis y especulaciones de diferentes analistas independientes que no tienen ningún tipo de relación con el equipo económico del gobierno de Javier Milei”.

Reservas y blanqueo

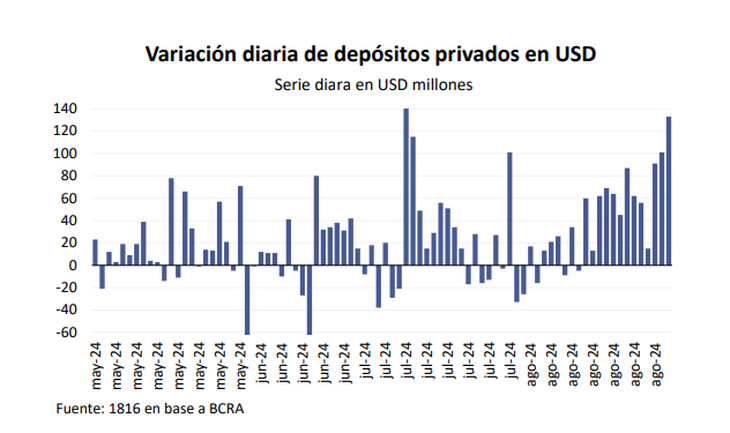

El Gobierno mientras tanto busca un puente de divisas en el blanqueo, que ya empezó a mostrar un impacto relevante sobre los llamados argendólares. Un informe de la Gerencia de Estudios Económicos del Banco Provincia resaltó que entre el 15 de agosto (el día de la reglamentación del régimen de regularización de activos) y el 4 de septiembre los depósitos privados en dólares treparon u$s1.050 millones al pasar de u$s18.700 millones a u$s19.750 millones. Aunque, por otras operaciones de efectivo mínimo, esta suba todavía ni siquiera impactó en las reservas brutas, que en el mismo lapso bajaron u$s70 millones, destacó el reporte.

image.png

Con todo, es de esperar que en el corto plazo sí ayude a apuntalar las tenencias brutas del BCRA vía encajes. Pero no ayudará a revertir el rojo de las reservas netas. “Como solamente la multa aporta reservas netas y las CERA son tan atractivas (el mismo equipo económico insiste en que la regularización de activos no tiene un objetivo fiscal), incluso un blanqueo exitoso podría aportar poco al stock neto del BCRA”, señaló 1816.

Si el blanqueo terminara con una aceptación importante, le daría algo de oxígeno por el lado de las reservas brutas (por la disponibilidad de divisas de los encajes), pero hay que ver hasta dónde puede estirar la cuerda del siga-siga en materia cambiaria. Para 1816, esto “daría mayor flexibilidad al Central para ir hacia reservas netas más negativas si es que los objetivos de política económica lo demandan, aunque es de imaginar que existe un nivel de reservas netas por debajo del cual el mercado (y/o el tenedor local de argendólares) estaría incómodo y podría desatarse una dinámica inestable”. Ese número es imposible saberlo de antemano, aclaró en su informe.

Reservas: una meta en riesgo

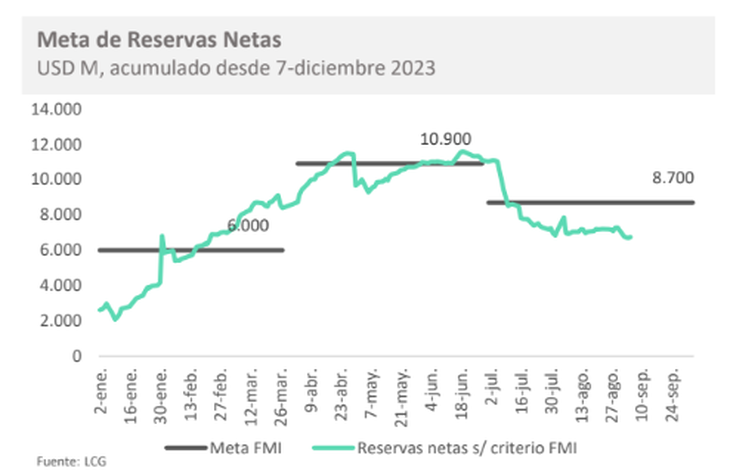

En ese marco, parece haber entrado en riesgo el cumplimiento de la meta de acumulación de reservas pactada con el FMI, que trimestralmente audita la economía argentina desde que Mauricio Macri tomó el crédito de u$s45.000 millones. La próxima posta serán los números de fines de septiembre y “el Banco Central no estaría alcanzando por ahora el objetivo de acumulación de Reservas netas para el tercer trimestre”, destacó el reporte del Bapro.

image.png

Un informe de LCG también destacó que la pauta de acumulación de u$s8.700 millones de reservas netas entre el 10 de diciembre y el 30 de septiembre hoy “luce difícil de cumplir”. Según estimaciones de la consultora, hasta ahora el BCRA lleva acumulados u$s6.700 millones con la metodología del FMI, por lo que le faltaría sumar unos u$s2.000 millones de acá a fin de mes en un contexto adverso.

Los cálculos de los economistas del Banco Provincia marcan que en lo que va del tercer trimestre se perdieron más de u$s4.600 millones de reservas netas entre pagos de deuda y otros factores. Así, estimó que necesitaría sumar u$s2.200 millones para alcanzar la meta.

Uno de los síntomas de una estrategia que prescinde de la acumulación de reservas como objetivo prioritario y estira la apertura del cepo cambiario se evidencia en el estancamiento del riesgo país en torno a los 1.500 puntos básicos. El viernes cerró a 1.483 unidades, mientras Luis Caputo ahora repite con insistencia que no considera urgente bajarlo.