Mientras el mercado pone la lupa en un rojo de las reservas netas que impide una reducción del riesgo país y mira aún con incertidumbre el nuevo marco monetario anunciado por el equipo económico, los analistas también ponen la lupa sobre la deuda en pesos del Tesoro, que se incrementó luego de la migración de pasivos desde el Banco Central. De acá a fin de año, el Gobierno enfrentará vencimientos por más de $34 billones. Una vez culminado ese pasamanos de deuda, la lupa se traslada al «roll over» de esos compromisos y echa luz sobre un programa financiero cuya suerte por ahora parece seguir atada a la continuidad del cepo cambiario.

El Ministerio de Economía anunciará este lunes las condiciones para la primera licitación de deuda en pesos de agosto, que se realizará el miércoles. Allí, según datos de la Oficina de Presupuesto del Congreso, deberá renovar vencimientos por algo más de $1,2 billones. Hacia fin de mes, realizará otra subasta en la que se concentran compromisos por cerca de $4 billones.

Como ya señaló Ámbito en reiteradas oportunidades, la estrategia de eliminar los pasivos remunerados del BCRA para terminar con la emisión endógena asociada al pago de intereses por los pases a un día y reemplazarlos por deuda del Tesoro tenía como correlato una mayor concentración de vencimientos de corto plazo para la cartera que conduce Luis Caputo, que no terminaría de despejar por sí sola las condiciones para remover el cepo (menos aún en momentos de deterioro de las reservas).

En un comienzo, una gran porción del abultado stock de pasivos remunerados en pesos del BCRA que tenían los bancos migró a títulos públicos, sobre todo a LECAP (letras a tasa fija), por impulso del equipo económico. El pasamanos se completó el 22 de julio, con la suspensión de las operaciones de pases pasivos y su reemplazo por las nuevas Letras Fiscales de Liquidez (LEFI) a un año, emitidas por el Tesoro (que ahora se hace cargo de costear los intereses con un mayor ajuste) pero administradas diariamente por el BCRA.

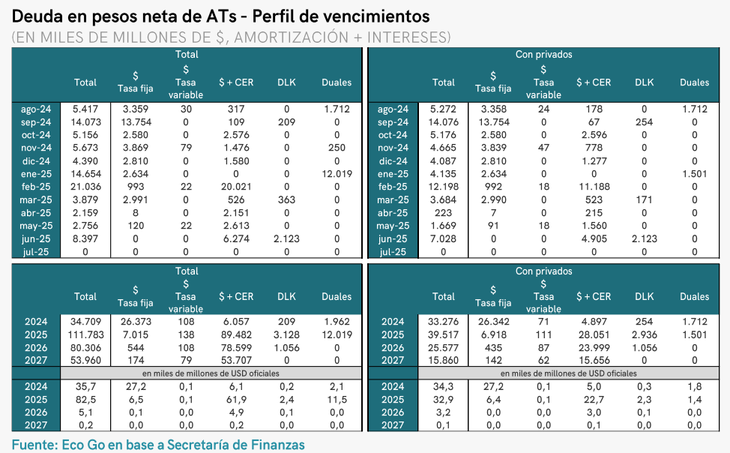

Como resultado, se recargó el perfil de vencimientos de corto plazo que deberá enfrentar la secretaría de Finanzas, de Pablo Quirno. Entre agosto y diciembre, los compromisos ascienden a $34,7 billones (netos de adelantos transitorios del Central), según estimaciones de la consultora Eco Go realizadas en base a datos oficiales. De acuerdo con esos cálculos, casi la totalidad ($33,2 billones) está en manos del sector privado, dentro del cual los bancos son el principal jugador con sus tenencias de LECAP.

image.png

En detalle, durante agosto vencen $5,41 billones; en septiembre, $14,07 billones; en octubre, $5,15 billones; en noviembre, $5,67 billones; y en diciembre, $4,39 billones. Durante los próximos años, hay compromisos en pesos por $111 billones en 2025, $80 billones en 2026 y $54 billones en 2027, aunque en estos casos con mayor proporción en manos de organismos públicos.

Si bien los funcionarios y el propio presidente Javier Milei identificaban, en su momento, a la eliminación de los pasivos remunerados del BCRA como una condición clave para el levantamiento del cepo cambiario (a la que luego fue sumando otras), lo cierto es que el traslado de esa masa de pesos al balance del Tesoro no obsta que la contracara de los títulos públicos que adquirieron los bancos sigan teniendo como contracara los depósitos de los ahorristas. Y, en un contexto de reservas netas negativas en alrededor de u$s6.000 millones, la necesidad de renovar esos vencimientos sigue siendo un limitante a la hora de pensar en remover el control de cambio.

Vencimientos de deuda y cepo cambiario

Eco Go, la consultora dirigida por Marina Dal Poggetto, estimó que la concentración de vencimientos de deuda en pesos en lo que resta del año alcanza 5 puntos porcentuales del PBI, lo que resulta diez veces superior al superávit primario remanente incluido en los objetivos del Gobierno (0,5% del PBI consistente con el target de 1,7% del PBI en el año). A lo cual hay que sumarle los vencimientos en dólares.

“Dado el stock de deuda heredado (la del BCRA y la del Tesoro), la consolidación fiscal no es suficiente para asegurar la desaparición de la dominancia fiscal. Pasar la deuda del BCRA al Tesoro no sirve si no se desploma el riesgo país y si el Tesoro no puede armar un programa financiero que no dependa del cepo para refinanciar los mayores vencimientos de deuda”, advirtió Eco Go en su último informe mensual.

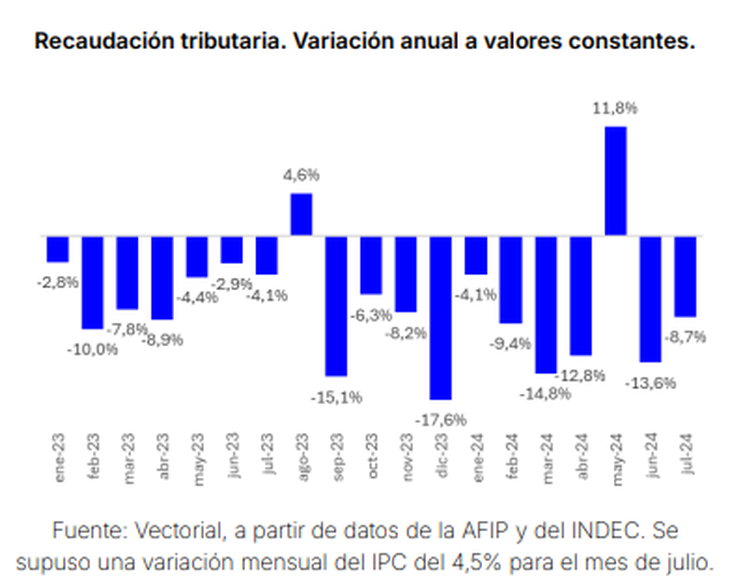

Además, esa consolidación fiscal, que es una de las principales banderas del Gobierno, no está exenta de dudas ante la caída de la recaudación y la retrotracción de la alícuota del impuesto PAIS al 7,5% que anticipó el Gobierno.

Así lo planteó la consultora Vectorial, dirigida por Eduardo Hecker: “El cuadro fiscal del gobierno se agravaría por la eliminación de los tributos que en 2024 habrán sido los que sostienen la recaudación (en el marco de caídas en términos reales que habrán rondado el 10%). A su vez, esta quita de impuestos podría ser compensada con la reinstalación del impuesto a las ganancias, reducción en los subsidios a los servicios públicos y, si eso no alcanza, apelar al probable pero insuficiente crecimiento económico”. Y sostuvo que “todavía estamos muy lejos de conocer el resultado final de esa cuenta que determinará el movimiento (o no) del ancla fiscal en 2025”.

image.png

Mientras tanto, el riesgo país se sostiene por encima de los 1.550 puntos básicos y muestra que los inversores no terminan de comprar la hoja de ruta de Luis Caputo. “De momento, los vencimientos de la deuda en dólares se siguen pagando con reservas que siguen siendo escasas, con un BCRA que dejó de comprar dólares en junio. Los vencimientos de deuda en pesos, mayoritariamente dentro del balance de los bancos, se refinancian dentro del cepo”, señaló Eco Go.

Y agregó: “A siete meses de iniciado el programa y a pesar de haber transformado el déficit primario heredado de 2,7% del PBI en un superávit de 1,2% del PBI, vía un ajuste del gasto público de 5,7 puntos porcentuales del PBI manteniendo el consenso social, la dependencia del cepo se mantiene intacta”.