Desde marzo del 2024, el Banco Central de la República Argentina (BCRA) desreguló las tasas mínimas de interés y, en corolario, la de los ahorros a plazo fijo. Esta medida desató la competencia entre las entidades bancarias para captar y retener a los clientes con intereses más atractivos.

Por ello, es necesario que las personas que deseen resguardar sus ingresos de la inflación con esta herramienta financiera conozcan cuáles son las remuneraciones que ofrecen los principales bancos del país.

El BCRA ofrece una tabla comparativa con los porcentajes de interés que ofrece cada banco para los depósitos a plazo fijo por 30 días (Tasa Efectiva Mensual) para que los usuarios evalúen cuál es la mejor alternativa disponible:

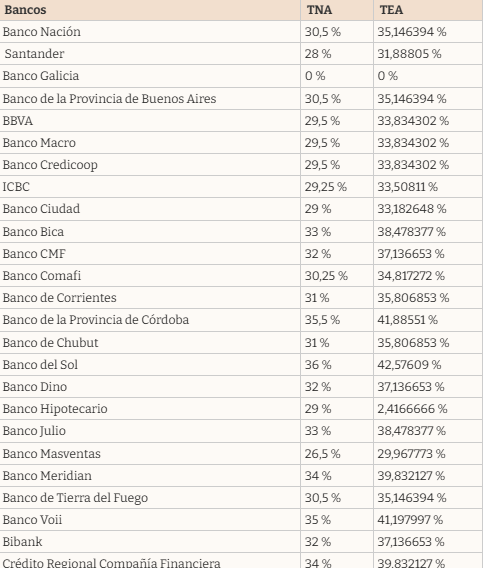

Por otro lado, esta es la Tasa Nominal Anual (TNA) y la Tasa Efectiva Anual (TEA) que ofrecen los principales bancos de argentina a sus clientes:

¿Qué es la TNA y la TEA?

La Tasa Efectiva Anual es la tasa efectivamente pagada o cobrada en una inversión, préstamo u otro producto financiero. La misma habilita evaluar los diferentes productos, ya que indica el costo real en intereses de una operación e incluye la capitalización de dichos intereses.

En cambio, la Tasa Nominal Anual es una tasa que no incluye la capitalización de los intereses. Sirve para tener como referencia y si se la divide por 12, se puede obtener la tasa mensual, pero no sirve para calcular ingresos o deudas.

¿Cómo se constituye un plazo fijo?

Constituir un plazo fijo en Argentina es un proceso simple y accesible para los que buscan ahorrar o invertir con bajo riesgo. Los pasos a seguir son los siguientes:

Cuenta bancaria

Crear una cuenta bancaria en una entidad financiera habilitada por el BCRA.

Seleccionar del tipo de plazo fijo

Optar por alguna de las diferentes modalidades, como el plazo fijo tradicional (con una tasa fija), el plazo fijo UVA (ajustado por inflación), o modalidades más específicas según la entidad bancaria.

Determinar el monto y el plazo

El cliente decide cuánto dinero depositar y por cuánto tiempo.

Constitución del plazo fijo

Una vez elegido el tipo, el monto y el plazo, se formaliza el depósito a través de canales habilitados, como sucursales bancarias, cajeros automáticos o plataformas digitales.

Inmovilización de los fondos

Durante el plazo pactado, el dinero no puede retirarse. Sin embargo, algunos bancos ofrecen opciones de cancelación anticipada.

Cobro del capital e intereses

Al vencimiento, el banco deposita en la cuenta del cliente el monto inicial más los intereses generados o el cliente puede optar por renovar automáticamente el plazo.

Fuente: Cronista Comercial